Γράφει ο Ραφαήλ Βουλγαράκης, Αναλυτής ΚΕΔΙΣΑ

Τον Ιανουάριο του 2016 o αναπληρωτής διάδοχος του θρόνου και υπουργός άμυνας της Σαουδικής Αραβίας, Mohammad bin Salman, ανακοίνωσε το σχέδιο για σταδιακή πώληση της σαουδαραβικής κρατικής εταιρίας πετρελαίου Aramco. Το σχέδιο προβλέπει την πώληση του 5% της εταιρίας μέχρι το 2018 και την πώληση του υπόλοιπου ποσοστού αργότερα, μέσω της δημόσιας εισαγωγής (IPO) της εταιρίας στο χρηματιστήριο, ενώ τα έσοδα που θα συγκεντρώσει θα σχηματίσουν ένα κρατικό επενδυτικό κεφάλαιο, το οποίο θα προχωρά σε επενδύσεις και αγορές περιουσιακών στοιχείων στο εξωτερικό, π.χ. στους τομείς τηλεπικοινωνιών, ανανεώσιμων πηγών ενέργειας κ.ά. Η Saudi Aramco αποτελεί την εταιρία με το μεγαλύτερο απόθεμα υδρογονανθράκων στον κόσμο, όγκου 265 δισ. βαρελιών, το οποίο αντιστοιχεί σε ποσοστό μεγαλύτερο του 15% των παγκόσμιων αποθεμάτων. Οι αναλυτές αποτιμούν την εταιρία άνω του 1 τρισ. δολαρίων. Η σταδιακή μετάβαση του ελέγχου της εταιρίας προς τον ιδιωτικό τομέα θα οδηγήσει στην αποτελεσματικότερη λειτουργίας της.

Στην αντίπερα όχθη, οι ΗΠΑ από 1/1/2016 μπορούν πλέον να εξάγουν αργό πετρέλαιο (crude oil), κάτι το οποίο απαγορευόταν μέχρι πρότινος από το Κογκρέσο. Οι εξαγωγές των ΗΠΑ περιορίζονταν μόνο σε παράγωγα πετρελαίου, όπως π.χ. διυλισμένο πετρέλαιο, και περιορισμένες ποσότητες (περίπου 500 χιλιάδες βαρέλια τη μέρα) αργού πετρελαίου προς Αλάσκα και Καναδά. Μετά την άρση της απαγόρευσης οι ΗΠΑ έχουν μπει για τα καλά στην διεθνή αγορά πετρελαίου, αποκτώντας μερίδιο αγοράς ικανό να απειλήσει την κυριαρχία του ΟΠΕΚ.

Στην ίδια κατάσταση βρίσκεται και το Ιράν, καθώς μετά από άρση μακροχρόνιων κυρώσεων εισήλθε την 1/1/2016 δυναμικά στην διεθνή αγορά πετρελαίου και είναι αποφασισμένο να αυξήσει την παραγωγή πετρελαίου κατά 4 εκατομμύρια βαρέλια μέχρι το καλοκαίρι του 2016. Σκοπεύει να επανακτήσει τα μερίδια αγοράς που απώλεσε λόγω των κυρώσεων που του είχαν από τη Δύση. Αυτό σε συνδυασμό με την αύξηση της παραγωγής σε ορισμένες πετρελαιοπαραγωγικές χώρες, οδηγεί σε πτώση της τιμής του πετρελαίου, η οποία είχε φτάσει στα 28 δολάρια , ενώ την ώρα που γραφόταν το κείμενο η τιμή βρισκόταν στα 46,81 δολάρια.

Ακόμα, χαρακτηριστική είναι η κίνηση της Ρωσίας να δημιουργήσει νέο χρηματιστήριο διαπραγμάτευσης παραγώγων πετρελαίου. Πιο συγκεκριμένα, η Ρωσία σκοπεύει στην αποδέσμευση του πετρελαίου των Ουραλίων από τη βάση υπολογισμού, την οποία αποτελεί το Brent, με απώτερο στόχο να αυξηθούν τα έσοδα (καθώς το πετρέλαιο από τη συγκεκριμένη αγορά διαπραγματεύεται με discount έναντι των πετρελαίων της Βόρειας Θάλασσας) και να ενισχυθεί το κύρος της Ρωσίας ως αναδυόμενη οικονομία. H κίνηση της Ρωσίας εντάσσεται, στη γενικότερη προσπάθεια των χωρών BRICS να ανεξαρτητοποιηθούν από τη Δύση.

Παρατηρούμε, λοιπόν, ότι δύο σημαντικές πετρελαιοπαραγωγές χώρες προσπαθούν να αποσπάσουν μερίδια αγοράς από τη Σαουδική Αραβία και γενικά από μέλη του ΟΠΕΚ. Σε μια περίοδο χαμηλής προσφοράς και ζήτησης και παράλληλα με την ανάπτυξη του παγκόσμιου ΑΕΠ να επιβραδύνεται, οι προοπτικές για την τιμή του πετρελαίου διαφαίνονται δυσοίωνες. Σε αυτό συμβάλλει και η αποδυνάμωση του ρόλου του ΟΠΕΚ, καθώς από την τελευταία σύνοδο του ΟΠΕΚ το Δεκέμβριο 2015 και έπειτα, η Σαουδική Αραβία προκειμένου να θέσει εμπόδια στην επιστροφή του Ιράν στην πετρελαϊκή αγορά και την περαιτέρω ενίσχυση της επιρροής των ΗΠΑ, πιεζόμενη επίσης από τον συνεχώς αυξανόμενο ανταγωνισμό με τη Ρωσία, έχει προκαλέσει επιπλοκές στη λειτουργία του ΟΠΕΚ, ο οποίος μέχρι πρότινος ήταν ο κύριος ρυθμιστής της τιμής του πετρελαίου μέσω της αύξησης ή μείωσης της παραγωγής.

Επίσης, προσοχή πρέπει να δοθεί στο γεωπολιτικό ρίσκο για την εξαγωγή συμπερασμάτων. Για παράδειγμα χαρακτηριστική είναι η λίστα του ΟΠΕΚ, η οποία παρακολουθεί τις χώρες, οι οποίες μπορούν να προκαλέσουν επιπλοκές στην τιμή του πετρελαίου (βλ. Πίνακα 1).

Πίνακας 1: Λίστα του ΟΠΕΚ με χώρες , στις οποίες αυξάνεται το γεωπολιτικό ρίσκο

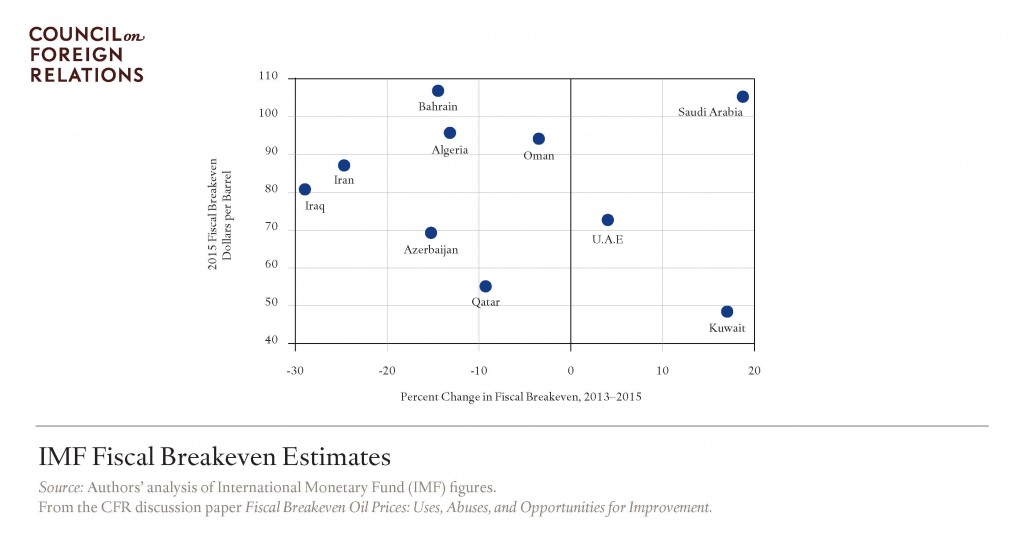

Ένας κρίσιμος παράγοντας που μας βοηθάει να κατανοήσουμε τις κινήσεις των κρατών είναι ο όρος fiscal break even point, δηλαδή το σημείο όπου ισοσκελίζονται οι προϋπολογισμοί των πετρελαιοπαραγωγών χωρών. Το σημείο αυτό καθορίζεται από την τιμή του πετρελαίου (βλ. Πίνακα 2).

Πίνακας 2: Το νεκρό σημείο δημοσιονομικά, σύμφωνα με τις εκτιμήσεις του ΔΝΤ

Παρατηρούμε, λοιπόν, ότι όσο μειώνεται η τιμή του πετρελαίου τόσο μεγαλώνει το break even point με αποτέλεσμα να δημιουργούνται ελλείμματα στους κρατικούς προϋπολογισμούς. Για παράδειγμα, η Σαουδική Αραβία για πρώτη φορά θα έχει έλλειμμα στον προϋπολογισμό 10 δισ. δολάρια το οποίο θα κληθεί να καλύψει μέσω δανεισμού από τις διεθνείς κεφαλαιαγορές .

Παράλληλα, οφείλουμε να λάβουμε υπόψη την παγκόσμια ανάπτυξη. Σύμφωνα με εκτιμήσεις του ΔΝΤ η ανάπτυξη του παγκόσμιου ΑΕΠ θα κινηθεί στο επίπεδο 3,2% κι αυτό σε συνδυασμό με την πτώση της ζήτησης πιστεύεται ότι θα οδηγήσει την τιμή του πετρελαίου μεταξύ των 40-60 δολαρίων για το 2016. Σαφέστατο ρόλο έχει διαδραματίσει και η μείωση της παγκόσμιας ζήτησης για το πετρέλαιο, καθώς ο φετινός χειμώνας ήταν ο θερμότερος των τελευταίων χρόνων.

Εν κατακλείδι, από τα παραπάνω στοιχεία διαφαίνεται ότι η αγορά πετρελαίου εισέρχεται σε ασταθή κατάσταση, η οποία θα χαρακτηρίζεται από την επιθετικότητα των πετρελαιοπαραγωγικών χωρών για συνεχή αύξηση των μεριδίων αγοράς τους. Οι κερδισμένες χώρες από τον ανταγωνισμό αυτό είναι οι χώρες, οι οποίες εισάγουν μεγάλες ποσότητες πετρελαίου όπως π.χ η Ελλάδα κ.α.

Βιβλιογραφία

1. Carey, G. (2016), Saudi Arabia to Sell Stake in Parent of State Oil Giant by 2018. Available: http://www.bloomberg.com/news/articles/2016-04-01/saudi-arabia-to-sell-stake-in-parent-of-state-oil-giant-by-2018. Last accessed 2nd May 2016.

2. Bordoff,J & Houser,T. (2015), Navigating the U.S. Oil Export Debate. Available: http://energypolicy.columbia.edu/sites/default/files/energy/Navigating%20the%20US%20Oil%20Export%20Debate_January%202015.pdf, Last accessed 30th April 2016.

3. Nasseri, L. (2016), Iran on Oil Freeze: ‘Leave Us Alone’ Until Production Higher. Available: http://www.bloomberg.com/news/articles/2016-03-13/iran-on-oil-freeze-leave-us-alone-until-production-higher. Last accessed 23th April 2016.

4. Williams, N. (2016), Oil slumps below $28 to 2003 low as Iran sanctions lifted. Available: http://www.reuters.com/article/us-global-oil-idUSKCN0UV14D. Last accessed 29th April 2016.

5. Gismatullin, E. (2016), Putin’s Decade-Old Dream Realized as Russia to Price Its Own Oil. Available: http://www.bloomberg.com/news/articles/2016-04-28/putin-s-decade-old-dream-realized-as-russia-to-price-its-own-oil. Last accessed 29th April 2016.

6. Levi, M and Clayton, B. (2015),Fiscal Breakeven Oil Prices: Uses, Abuses, and Opportunities for Improvement. Available: http://www.cfr.org/oil/fiscal-breakeven-oil-prices-uses-abuses-opportunities-improvement/p37275?cid=ex-cgs-oil_breakeven_discussion-levi_use-113015. Last accessed 1th May 2016.

7. Kerr, S &Moore, E. (2016), Saudi Arabia takes out $10bn in bank loans. Available: http://www.ft.com/intl/cms/s/0/c30118c8-0630-11e6-a70d-4e39ac32c284.html#axzz47lfBehWf. Last accessed 2nd May 2016

8. ΙMF (2016), World Economic Outlook, Too Slow for Too Long. Available: http://www.imf.org/external/pubs/ft/weo/2016/01/. Last accessed 10th May 2016.